平山賢一「日銀ETF問題」を読んだのを機に、

2年前に調べた日銀の統計データを更新してみた。

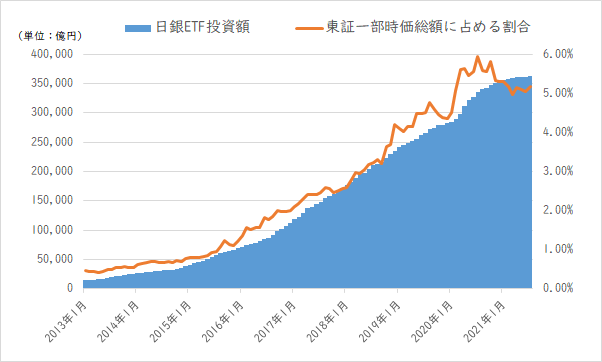

日銀のETF投資が東証一部時価総額に占める割合の推移。

議決権行使がどうなっているのか気になっていたのだが、

本書によるとETFは集団投資スキームで他の受益者もいるから、

日銀が単独で議決権行使をすることはできないのだとか。

日銀が投資している個別株式については、議決権行使の指針があり、

それならETFを個別株式に交換すべきでは?と著者は説く。

出口戦略に関する著者の主張のまとめとしては、

- 保有する株式ETF(45兆円超)を凍結し売却しない

- 保有ETFを「長期成長基金」ヘアカウント・スワップする

- 「長期成長基金」の規模は、発行銀行券の一定割合を上限とする

- 「長期成長基金」では、「ETFの交換」により現物株バスケット化する

- その株式ポートフォリオは「金銭の信託(投資一任契約)」による指数連動型運用とし運用管理理コスト削減を図る

- 「議決権行使の方針」を明確に打ち出し、スチュワードシップ活動の深化に寄与する

- 現物株配当金(6,000億円超)の一部を研究開発資金等(大学基金など)に活用する

あと著者の指摘でたしかに不思議だよねと思うのが、

日銀が株式投資を敬遠する国民性の穴埋めするような形になっているが、

日銀は民主主義の正規のプロセス外にある「非多数派機関」が担っていること。

株式投資に無関心の国民が多いから、ほとんど議論されることはないが、

「どの時点を基準に物事を判断するかによって、結論は変わってくるものである。安定成長を前提として20世紀半ば以降を異様な時期とみるのか、それとも20世紀半ばを基準に現在を異例な時期とみるのか。」

今の日本は高度経済成長の時期を基準にしているから、

日銀がETFを購入してまで、株価を支えるという政策に走っている。

根幹にある考え方が正しいのか?

私は1978年生まれでバブルの頂点の時は小学生。

だから私にとっては高度経済成長は二度と訪れない奇跡。

これからはたとえば次の2つの視点を天秤にかけて、

- 成長の限界など「地球の有限性」からの視点

- 創造力・技術革新など「人類の可能性」からの視点

どういう企業が未来を作っていくのか?を明確にして投資しないと、

単なるお金の無駄遣いになってしまわないか不安がある。

ETFで日本株をまるごと買って、議決権行使もしていないのでは、

旬をとうに過ぎた、ゾンビ企業の延命措置でしかない。

起業が少なく、新たなビジネスが生まれない、日本の欠点を助長しかねない。

コメント