マンデルブロ「禁断の市場」を再読し、2009年夏の記事を書き直した。

当時はナシーム・ニコラス・タレブ「ブラック・スワン」を読み、

その中で紹介された哲学者ポパーと数学者マンデルブロが気になり、

彼らのむずかしい著作物に格闘している時期だった。

リーマン・ショックから1年経った頃だったこともあり、

第12章「禁断の金融10ヵ条」が心に響いたのを覚えている。

禁断の金融10ヵ条 “Ten Heresies of Finance”

標準的な投資理論を批判する内容を含んでいるので、

“Heresies”を「禁断」ではなく「異端」と捉えた方がよさそう

- 市場価格とは乱高下するものである。

- 市場とは、きわめてリスクが高いものである-既存の金融理論ではけっして起こるはずのないリスクが、現実には起こる。

- 市場のタイミングは極めて重要である。巨額の利益と損失は短期間に集中して起こる。

- 価格はしばしば不連続にジャンプする。そして、それがリスクを高くする。

- 市場での時間は、人によって進み方が違う。

- いつでもどこでも市場は同じように振る舞う。

- 市場は本来不確実であり、バブルは避けることができない。

- 市場は人をだます。

- 価格の予想は無理と思え。しかしボラティリティなら予測可能だ。

- 市場における価値は、限定された価値である。

この中からいくつかピックアップして、

初読の時に感じたこと、その後学んできたこと等を綴ってゆきたい。

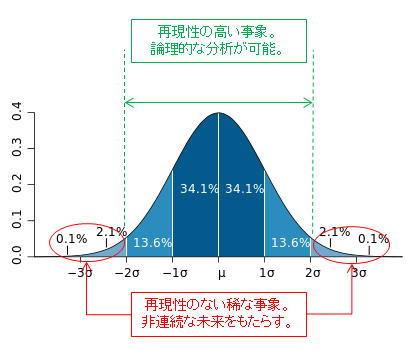

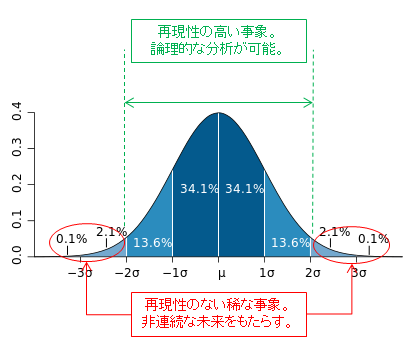

市場とは、きわめてリスクが高いものである-既存の金融理論ではけっして起こるはずのないリスクが、現実には起こる。

2004年に出版された本なので(日本語訳は2008年6月)、

もちろんリーマン・ショックの話は書かれていない。

マンデルブロは正規分布を用いて市場分析をするのは違うだろう、

と本書の中で再三にわたりダメ出ししているが、ごく簡単に図解するなら、

このように再現性の低い偶然が未来を決めるとしても、

将来の偶然を論理的に分析・解釈するのは不可能だ。

だから私たちは思い描いた未来とやがて起きる現実との溝を、

「想定外」という言葉でしか埋めることができないのだ。

市場のタイミングは極めて重要である。巨額の利益と損失は短期間に集中して起こる。

マンデルブロはこんな実例を紹介している。

- 1986~2003年にかけての円高・ドル安の激しい変動は、4695日のうちわずか10日に集中している

- 1980年代のS&P500への投資リターンのうち、40%は10日間に集中している

後々、振り返ると投資の勝負所と呼べる局面は必ず存在している。

その渦中にいる時は分からないもの、とよく言われているが、

実際には長年投資を続けていると、薄々は感じ取れるようになってくる。

でも、知識や経験を積み上げることによって生まれる恐怖心等で、

動けなくなってしまうというのが投資家心理の実情ではないだろうか。

価格はしばしば不連続にジャンプする。そして、それがリスクを高くする。

今日の世間が期待していることと言えば、

未来の意義や目的、目標を実現するために、連続、継続、一貫していること。

そんな感覚の影響を強く受け、投資理論でも連続性が仮定されている。

「バシェリエ、マーコヴィッツ、シャープ、そしてブラックとショールズ…。彼らはみな、価格の変動が連続だと仮定しました。この仮定をしないと、彼らの導いた公式はすべて成立しなくなってしまうのです。・・・私は、古典的な物理現象と経済現象の根本的な概念のレベルでの相違点はまさに、この不連続性にあるのではないか、と思っています。」

投資の世界を科学的に解明するのが難しいのはここなんだよね。

物理学の量子論を取り入れることができればもしかすると…、

ハイゼンベルクの不確定性原理みたいな話もあるから無理かな。。。

そしてひとつの出来事がパニックを招き、リスクを高める。

今年の春にもアメリカのシリコンバレーバンク破綻を機に、

地方銀行から預金が引き出されて、危機的な状況に陥った。

こうした事例は予測の難しい自然災害を思い起こさせる。

たとえば9世紀に東北での大地震に連動して、

富士山噴火や南海トラフ地震が連動して起こったように。。。

市場での時間は、人によって進み方が違う。

これはリーマン・ショック後の株価急落と底打ち反転する時期に、

時の流れが株価の変動に合わせて速くなったり、遅くなったり…。

まるで株価が動いた距離に応じて時間感覚が引っ張られているような。

そんな不思議な体験を書いたメモが残っている。

マンデルブロはマルチフラクタル時間という概念を説明しているが、

今も昔も私の知性の限界に阻まれて理解が及ばない。

でも言わんとしていることはアインシュタインの相対性理論に近い。

動くものは、時間が遅くなり、長さが縮み、質量が増える…。

つまり、時の流れは見る人の立場によって相対的に変わっていく。

「ドラマのクライマックスでは一場面一場面に目が離せなくなり、退屈だとウトウトしてしまうような体験です。市場も同じなのです。」

以来、投資期間を長期にすればするほど、リスクが低減していく、

という標準的な投資理論を信用することができなくなった。

その後、「時」をめぐる論点を追い求めているが、

いまだに投資に直接活かす方法は見いだせていない。

ただリーマン・ショック後の金融危機を体験したことで、

株式投資を通じて世界を見るのではなく、

世界から株式投資を見つめる視点の大切さに気付かされた。

その気付きの過程に本書との出逢いがあったのだ。

コメント

まともな研究者は相手にしないが、落ちこぼれ研究者や市井の「何か既存の研究に(理解はできないけど)大上段に文句を言ってみたい人」の一部には大人気のタレブに留まってしまわず、本当の一線級の知の巨人たるポパーやマンデルブローに関心を持たれるのは非常にいいことと思います。ポパーの著作にはまさにタレブのような姿勢が世に価値あるものとして認められない理由が述べられていますから、メダパニと言わずチャレンジを続けてみて下さい。

コメントありがとうございます。

これは2009年9月に書いた記事なのですが、この頃、金融・経済だけを見ていては世界を読み解くことはできないな、と痛感しました。

その後、哲学を含め古典を読み続け、ブログの内容もなんだか分からなくなっています(笑)あまりにとりとめがなくなるので、哲学については現在「時間論」に的を絞って読書中です。まだポパーには辿りつけていませんね。。。がんばります。

そうそう近く「古典読書×投資=長期投資家」みたいな立ち位置で某新聞社の取材を受ける予定です。面白い記事に仕上がったらブログでも紹介します。