著者謹呈という札付きで日本経済新聞出版社から届いた本。

著者とそれほど接点がないから、マネックス証券がくれたのか、

はたまたESG関連書籍だから日経新聞がくれたのかは分からない。

もらったから褒めるわけではないけど、なかなか良い内容だと思う。

「ESG投資」と銘打っていても「投資」の見方が抜け落ちた本が多い中、

ROEとセットでESGを論じているところが好感を持てるし、

統計や機関投資家アンケート等のデータをもとに立証していく流れも好み。

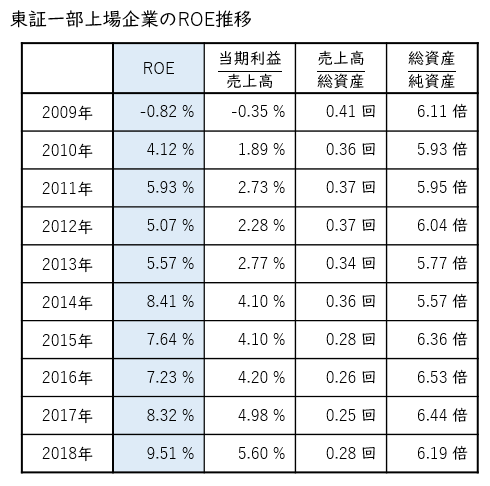

統計データでふと目にとまったのが、東証一部上場企業のデュポンROE推移。

ROE(当期利益/純資産)は、3つに分解しないと改善点が分からない。

だから個別の企業を見る時には同じような表を自分で作っているが、

上場企業すべてのデュポンROEの推移に着目したことがなかった。

なるほど日本企業のROE改善は、そのまま利益率の改善ということか。

そしてその裏には人件費の抑制が隠れていると考えてよい。

さらに企業の現金保有が膨らみ、資産効率も徐々に悪化しているため、

日本でESGと言えば、まずはG(ガバナンス)が着目されてしかるべき。

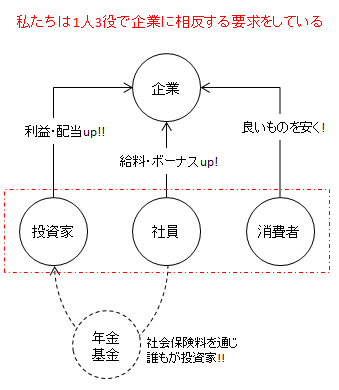

私がよく使う図解なのだけど、

今の時代、企業が重視しているのは投資家と消費者なのだろう。

だから投資家として本来得られたはずの給料の差額を取り返す!

というような視点がなければ、搾取され続けてしまうのではないか。

「マルクスが「資本論」の結論で示した労働者の反乱が起きなかったのはなぜか。・・・マルクスの時代は資本家になれるのは一部のブルジョワジーに限られた。その後は株式市場の成立・発展により、資本のリターンの恩恵に与れるひとが増えたはずである。いまは誰でも資本家=株主になれる。労働者こそ株式に投資し株式を保有すべきだ。労働者兼資本家なら分配率の変動にかかわらずパイの成長をそっくり享受できる。株式投資・保有による資産運用を広く社会に、特に勤労世帯に行き渡らせることが格差是正につながり、持続的な社会発展に貢献すると考える。」 (P199)

広木氏のこんな指摘に大いに納得するのだった。

コメント