7月末にメルカリがメルカリが鹿島アントラーズの経営権を取得。

そんなニュースをきっかけに投資対象としてのサッカークラブを勉強中。

なにしろアントラーズの株式61.6%の売買価格がたったの約16億円!

日本のトップチームのお値段がこんなに安いのか!と驚愕の事件だった。

たしかヨーロッパには上場しているサッカークラブがあったはず、

と代表的なチームの時価総額を調べてみるとおおよそ以下の通り。

- マンチェスター・ユナイテッド…3,500億円

- ユベントス…1,700億円

- アヤックス…400億円

最近の成績だけを考えるとマンUがユーベの倍ってかなり奇妙だ。

約20年ぶりに有望な若手選手が大豊作で、

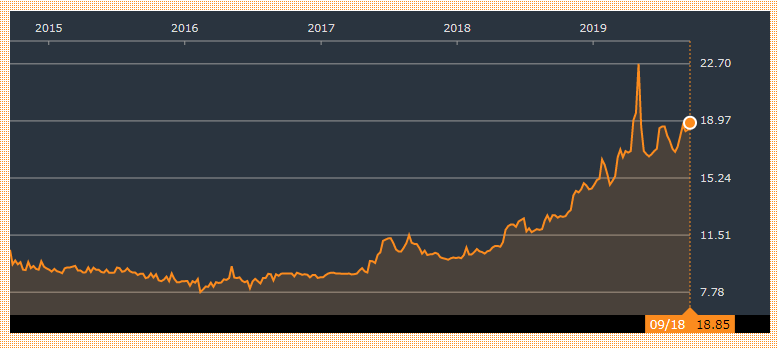

昨季のチャンピオンズリーグを勝ち進んだアヤックスは、

やはり右肩上がりの株価になっている。

デ・リフト(ユベントス)、デ・ヨング(バルセロナ)の移籍金は、

ともに7,500万ユーロ(約90億円)とかなりの収入だったし。

ここでふと疑問に思う。

サッカークラブの選手にまつわる会計処理はどうなっているのか?

ネットで資料を探してみたが手かがりは少なかった。

- イアン・ロウ「サッカーの世界における会計処理」(2019)

- 角田幸太郎「英国プロサッカークラブにおける 選手の資産計上の実務」(2014)

- 宮本恒靖「サッカー選手の価値と財務諸表」(2013)

断片的な情報をまとめておくと、

選手獲得時

他クラブに払った移籍金等の獲得費用を貸借対照表の無形固定資産として計上。

契約期間内で償却するが、怪我による長期離脱が生じた場合は減損処理も。

他クラブへの売却時

移籍金等の受取金と無形固定資産に残る簿価の差額を、

売却益または売却損として損益計算書に計上する。

生え抜きの選手は?

上記の選手の売買については納得。

でも不思議なのが生え抜きの選手の会計上の扱い。

マルディーニやトッティのようにユースから引退まで同じチームでプレーした場合、

資産計上されることもなく、財務諸表にその価値は現れないままだったという。

ということはメッシも?

コメント