ライザップが松本晃氏を経営陣に招聘を発表したのと同時に、

新株発行・売出しを発表していたので100株だけ投資してみた。

ライザップの瀬戸社長が自分と同じ1978年生まれで、

親ぐらいの年の離れた名経営者に頭を垂れる謙虚さに興味を持って、

とくに細かく調べもせずに投資したのだが…(TVCMは知っている)。

後から調べると、なんだか決算書が奇妙なことになっている。

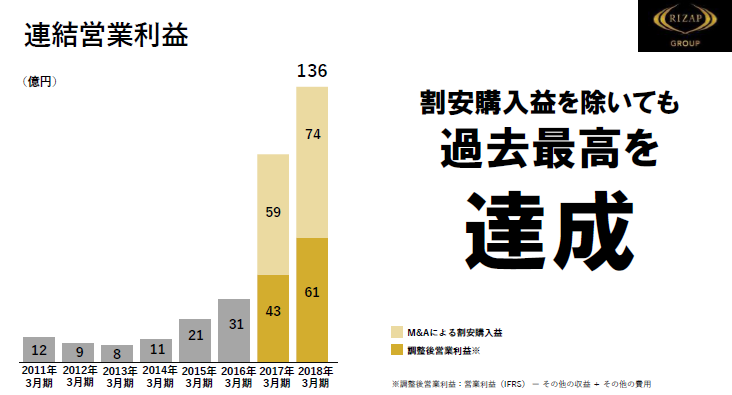

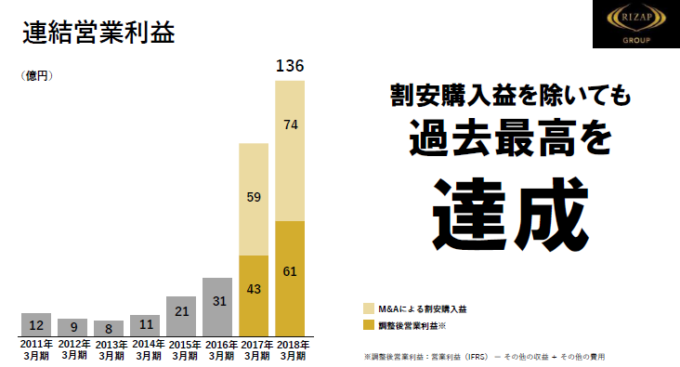

2018年3月期の

決算説明会の資料にこんなページがある。

本業の利益を上回る「M&Aによる割安購入益」とは一体・・・

このせいで当期純利益が営業キャッシュフローの100倍近い異常値となっている。

簿価純資産を下回る価格(=PBR1.0未満)でM&Aが成立すると、

買収価格と純資産の差額が割安購入益として計上される。

でも

そんな買収提案を受け入れてしまう会社は身売りに近いよね。

まぁ本業との相乗効果が見込める会社なら事業再建も可能だが…。

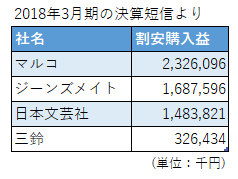

どんな企業の割安購入益がライザップの利益に上乗せされているか、

2018年3月期の決算書から拾ってみると以下のとおり。

補正下着の

マルコ

って…。

そういうものを不要にするのがライザップの本業では?

今回の新株発行に合わせて株価を上昇させるための会計上の裏ワザか?

とも思うが、もしそんな汚い手を打っているのだとしたら、

松本氏が引退前の最後の仕事としてライザップを選ぶはずがないし…。

なにやら謎めいているが、松本氏が就任後に不採算事業の整理をはじめ、

赤字になって株価も急落したら、投資の絶好機到来と見て良さそうだ。

コメント