最近リキャピタリゼーション(Recapitalization:リキャップ)、

すなわち貸借対照表の資本と負債の入れ替えるのが流行なのかな。

ROE上昇させる魔法。魔法がとけると無様…

具体的には、

- 借入金または社債の発行により資金調達をし、

- その資金を元手に自社株買いを実行する。

- その結果、資本が圧縮されてROEが上昇する

というROEを上昇させる小手先の手段として使われている。

世の中が「ROEを上げろ!」が圧力をかけてくるから、

- JPX日経400…ROEでスクリーニング(2014年1月~)

- 伊藤レポート…ROE8%以上を目指せ!(2014年8月)

- ISS…ROEが5年平均で5%未満なら役員選任議案に反対(2015年2月~)

意志の弱い経営者や無能な財務担当者が、

金融機関にそそのかされて、こんなことをしてしまうのだろう。

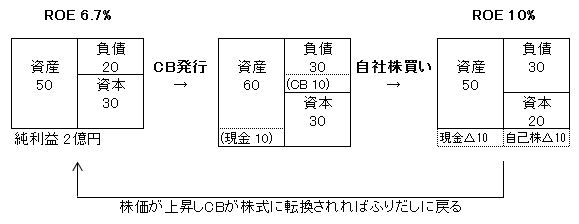

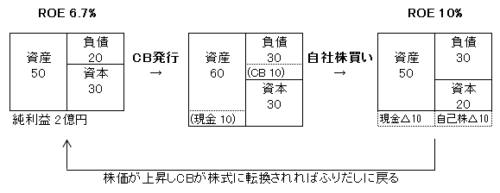

最もヘンテコなのが資金調達に転換社債(CB)を使う方法で、

迷走している代表例が日本ハム。簡単に図にするとこんな感じで、

2010年3月に決算対策でリキャップCB発行しROEに下駄を履かせたけど、

その後のアベノミクス相場で株価が上昇し、CBが株式に転換されてROEが低下。

そこで再び2014年3月にリキャップCBを発行して負のスパイラルへ…。

CB発行を手伝った証券会社にいいように手数料を取られただけに見える。

こんなトンチンカンな例があるにも関わらず、

リキャップCBの発行がその後も続いているのは、

ROEという指標を正しく理解できていないからなのだろうか?

デュポン式ROEでROEの正しい理解を!

化学会社デュポンが経営分析に使いはじめたことで広まったという

ROE分析の手法の特徴は式の分解にある。

ROE

= 当期純利益/株主資本

= 当期純利益/売上高 × 売上高/総資産 × 総資産/株主資本

= 売上高純利益率 × 総資産回転率 × 財務レバレッジ

こうすることでROE向上のために企業がとるべき行動は三択。

- 収益性を高める → 売上高純利益率の向上

- より少ない資産で事業を回す → 総資産回転率の向上

- 株主資本比率の低下 → 財務レバレッジの向上

このなかで手っ取り早くできてしまうのが三番目ってわけだ。

CBから株式への転換価格は、CB発行時の株価よりだいぶ高めに設定されるから、

「うちの会社の株価なんて上がるわけないじゃん」

と割り切って取り組むのなら、いい方法かもしれないけど。

まぁいずれにせよこんな会社に投資はしたくないよね。

コメント