まず資産形成の土台はiDeCoやNISAでインデックスの積立投資。

そして個々の社会的立場や関心、将来の目標に応じて、

アクティブ投信や個別株への投資に広げていくのがいいのでは?

という考え方を以前、以下の記事にまとめた。

-

ノブレス・オブリージュとしてのアクティブ投資(19/04/15)

じゃあアクティブ投信ってどう選べばいいの?

という話は整理してまとめたことがなかったのでごく簡単に。

前提知識:投信ビジネスの問題点

そもそもなぜインデックスに負けるアクティブ投信が多いとされるのか?

私は投信業界の構造上の問題にあると考えている。

-

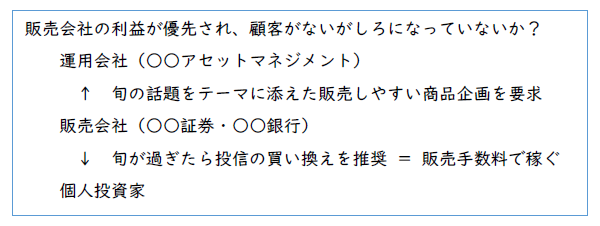

販売会社主導で多くの投信が新規設定時や相場上昇時にだけ投信へ資金が流入し、相場全体が下落した時は大きく資金が流出する。

-

運用資産における株式の割合を高く設定していることが多いため、株価が高い時に投資し、株価が安いときには売却することになる。これではインデックスに勝てるわけがない。

こうした認識を基に資産形成に資する(長期で安心して投資できる)、

アクティブ投信を選ぶにはどのような手順を踏めばよいか?

1. 購入時手数料目当ての投信を除外

販売会社の手数料稼ぎの回転売買推奨の投信を、

一刀両断に切り捨てるスクリーニングは次の2点になるだろうか。

-

購入時手数料がゼロ

-

信託期間が無期限(償還日が設定されていない)

2.純資産総額の動きを確認

-

純資産総額が長期にわたって、なだらかに上昇を続けている。

-

積立投資の顧客比率が高ければ、なお良い。

-

販売会社の主導が疑われる純資産総額の急増が見られない。

ここまで個人投資家を軽視した投信のほとんどを除外できるはず。

3.情報開示の質を確認(5つのP)

実は投資信託選びは特別むずかしいものではない。

売って終わりの売り切り型ではなく、顧客との信頼関係を築くことで、

いかに継続的に収益が得られるビジネス(サブスクリプション等)へ移行するか?

他の業界でも取り組まれている課題と向き合う運用会社を探せば良いのだ。

投信の場合、個人投資家との信頼関係を築くには、丁寧な情報開示が不可欠。

そして私たちが情報開示の質を見抜くためには「5つのP」が役に立つ。

-

Philosophy…運用理念や投資哲学に共感・納得できるか。

-

Process…投資の意思決定プロセスが明確に示されているか。

-

Portfolio…個々の投資先企業の投資理由が明示され、Philosophy、Processに沿った中身になっているか。

-

People…運用体制や運用責任者の経歴は開示されているか。運用責任者の交代頻度が高くないか。運用メンバー自身がその投信に投資しているかどうかの開示もあるとなお良い。

-

Performance…過去の運用実績(リスクやリターン、運用効率など)に納得できるか。

コメント