私が決算書を読む時は、いつも「会計処理の方法の変更」から読むクセがある。

危機感を煽って社内の士気を上げるためやトップの求心力を強めるために、

会計方針を変更してV字回復を演出することが行われている気がするから。

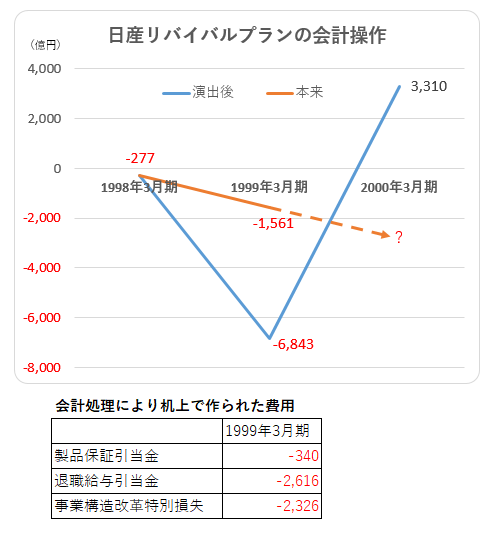

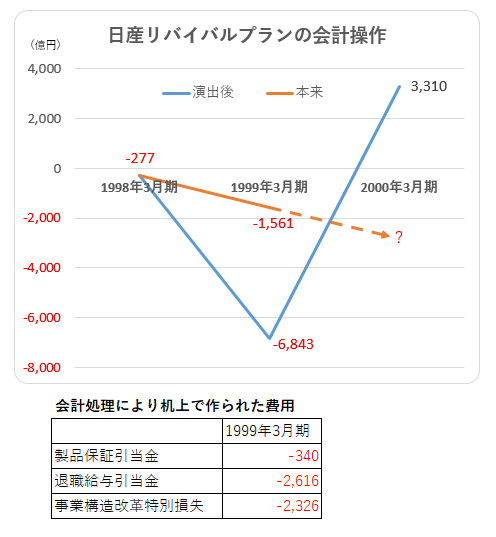

これに気がついたのは、2000年3月期の日産の決算書に出会ってから。

日産は1999年3月期決算で6,840億の赤字を計上、リバイバルプランがスタート。

そして2000年3月期には早くも3,310億の黒字に転換した。

ただこの2期分の会計処理の方法の変更を読んでみると、

1999年3月期は年金や引当金の会計処理変更で、約2,700億の赤字拡大。

2000年3月期は減価償却を定率法から定額法に代えて約290億の黒字上乗せ。

こんな感じで会計処理方法をいつ変更するかで、V字の角度もずいぶん変わる。

さらにB/S,P/Lをのぞいて見ると、

1999年3月期では特別損失に事業構造改革特別損失2,360億が計上されていて、

2000年3月期ではどうも繰延資産の計上基準を変更しているようで、

約700億程度の黒字が上乗せされてる感じ。

これだけでも損失拡大&利益上乗せで、約6,000億円急回復のできあがり。

といったメモを2003年の初めに残していた。

この時、トヨタか日産かと迷って、トヨタを買い始めたんだったと思う。

なんだこんなことをやってたのか、と当時は日産を斬り捨てた。

これに対する投資家の過剰な反応までちゃんと考えることができた人は、

日産に投資することで短期的な利益をあげることができたんだろうね。

無論、長期投資に向かない企業であることは明らかだが。

コメント

勉強になります、ポチと応援させていただきました。

投資関連のブログサイト限定ランキングサイトを新規に立ち上げました。

当サイト投資ブログランキングに、是非ご参加いただければと思います。

http://www.tousikin.com/

日本の大手企業でも、実際にそういう例があるんですね。

いままで会計学を勉強してきて、同じ企業でも会計処理の仕方によって決算書の数字が変わることは頭では理解していましたが、最近簿記の勉強を始めて、そのことを改めて実感しました。

有価証券報告書の「注記」は、思っていたよりずっと大事なんですね。バフェットが「有価証券報告書は後ろから読め」と言っていたのは単なるユーモアではないんだと思いました。

お役に立てて光栄です。

B/S,P/Lは、会計指標などである程度つかめるので、

重要なのはやはり注記ですね。