以前書いた記事のデータ更新依頼があったので。

- 花王と資生堂の海外比率(10/06/07)

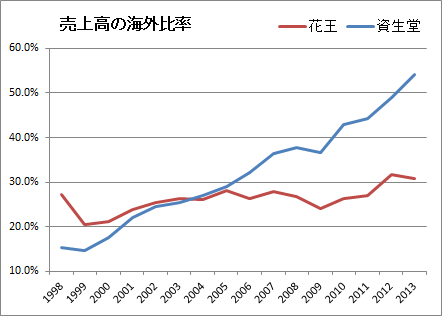

あれから4年。

その後の資生堂と花王はどう動いたのか?

売上高の海外比率はさらに差が開いた。

資生堂は2013年度(2014年3月期)に海外比率50%超え。

営業利益については、

資生堂が2010年1月に買収したベアエッセンシャル社の

のれん償却費の影響が大きく、2社を並べての比較は難しい。

ちなみに資生堂のこの買収が失敗、って評価になってるから、

この4年間の2社の株価は、花王が約2倍で資生堂が横ばい。

でも長い目で見れば、日用品・生活必需品の業界で、

日本にとどまる企業に将来性があると思えないから、

10年単位で投資を考えるなら花王より資生堂。

結論としては4年前と同じ。

ちなみに私は運用において配当が重要になるにつれて、

日用品・生活必需品の企業への投資が増え、

- コカ・コーラ

- P&G

- ユニリーバ

- ダノン

- ロレアル

なんて海外企業に加えて、東日本大震災の直後から、

資生堂に少しずつ投資をしているところ。今後どうなるかな。

コメント

ありがとうございます!

参考にします。