小榑さんにいただいた最新刊「闘う商人 中内功」を読んだのを機会に、

2006年の著書「良心ある企業の見わけ方」も再読してみた。

2008年に坂本光司「日本でいちばん大切にしたい会社」を読み、

具体的な投資行動につなげるための類書を探した時に出会った一冊。

現在は絶版になっているが、当時はCSRについての本は多数あるものの、

投資や金融にまで言及した本は極めて少なく、貴重な情報源だった。

SRIファンドが黎明期から抱えていた問題

この中でSRI(Socially responsible investment:社会的責任投資)

をテーマにした投資信託についても言及がある。

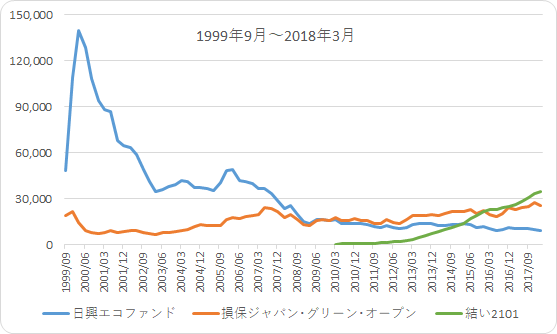

日本のSRIファンドは環境をテーマにした以下の2本からはじまる。

- 日興エコファンド(1999年8月)

- 損保ジャパン・グリーン・オープン(1999年9月)

それから約7年経った2006年時点の小榑さんのコメントはこうだ。

「日本のファンドが伸びない大きな要因は、正体が不透明だということです。武器を作らない企業、ギャンブル企業はダメと言えば、なるほどと納得できます。しかし社会性やコーポレート・ガバナンス(企業統治)などという基準が不確かで姿が見えにくいものは、よほど選別根拠を明確に説明してくれなければ、納得できるものではありません。当社にお任せくださいと言われても、こちらの「思いの実現」「価値観の実現」のための投資なのですから、その思いや価値観がどのように実現されたかをきちんと説明してくれなければ、投資成果が不明で、それでは相互作用が働いていないことになります。商品としては不備なのです。・・・SRIですよ、と言われても、投資先に選ばれた企業が、どのように向社会的なのか、その基準や説明がよく分からない、これでは応援したくても投資という応援の旗は振れません。」

個別株投資のヒントを求めて読んだ2008年当時は気にもとめなかった。

しかしその後、2010年頃からSRIファンドの認定を行う、

日本サステナブル投資フォーラム(JSIF)に関わるようになり、

その選ばれていた投資信託の情報開示のレベルの低さに唖然とした。

これでは社会に良さそうな雰囲気を出すための商品名を付けているだけ。

金融機関の窓口でお年寄りに売りつけて、手数料を稼ぐための道具か?

自分が関わる以上、こんな投信リストは嫌だ!

良心と信念を持った投信はないものか?と探して出会ったのが、

2010年3月に設定された鎌倉投信の「結い2101」だった。

それ以降は顧客との価値観の共有を大切にする鎌倉投信をお手本にすべき!

と知らず知らずのうちに小榑さんと同じことを念仏のように唱え続けてきた。

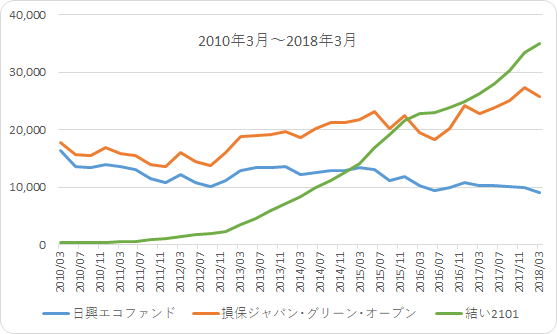

そして2016年3月に結い2101の純資産残高が、JSIFで選ぶ投信リストの中で、

損保ジャパン・グリーン・オープンを抜いてトップになったという話を

「日本サステナブル投資白書2017」に書いた。

情報開示の姿勢が明暗を分ける時代へ?

この白書で紙面の都合上、掲載できなかった話題がある。

先に紹介したSRIファンド黎明期の投信2本の純資産残高の比較だ。

どちらも設定当初に多くの資金を集めブームが去って低迷する。

ダメファンドにありがちな推移を見せているが、

直近を拡大してみると変化が起きているのが分かる。

見放される一方の日興エコファンドに対して、

損保ジャパン・グリーン・オープンは少しずつ残高が増えている。

その背景に両者の情報開示の差があると私は考える。

日興エコファンドの月次報告書は意味が分からない。

環境に着目して上場企業の活動を紹介する「エコ・トピック」はあるが、

「環境問題にまつわるテーマや企業の取組みなどをご紹介しています。「エコ・トピックス」で採り上げた企業を当ファンドが保有しているとは限りません。」

現在投資している企業についての解説は一切ないのにこれは一体?

ウェブサイトから入手可能な情報から判断すると、

エコの名を被った隠れインデックスファンドと考えていいだろう。

一方の損保ジャパン・グリーン・オープンは、

投資先すべての企業の環境問題への取組状況をまとめたレポートを発行。

その企業がファンドに組み入れられている根拠となる情報が示されている。

また環境に関する最新ニュースをまとめたレポートも発行されており、

いつから情報量が増えたのか分からないが、日興との差は歴然としている。

個人投資家の間にインデックス投資が浸透した今、

あえてアクティブファンドを選ぶには何かしらの理由が必要。

環境や社会への意識が高い投資家であれば、

小榑さんが指摘していたように、思いの実現や価値観の実現が大切だから、

運用会社から開示される情報の質も考慮して投信を選んで当然だ。

投資家、運用会社双方の意識が変わってきたことで、

投資信託が淘汰され、わずかでもあるべき姿に近づいている証と信じたい。

コメント