投資家向けの情報として財務情報の有用性が低下している。

そんな問題提起がされた一冊、バルーク・レブ&フェン・グー「会計の再生」。

ESG投資が世界的に広まった背景の一つとして、

この本の原書が紹介されていたので読み進めている。

まあ本書を読まずともご想像のとおり、

- M&Aの「のれん」の会計処理のように無形固定資産が不透明。

- ブランド価値が重視されているが会計上は表示できない。

といったあたりに原因があるのは明らかだ。

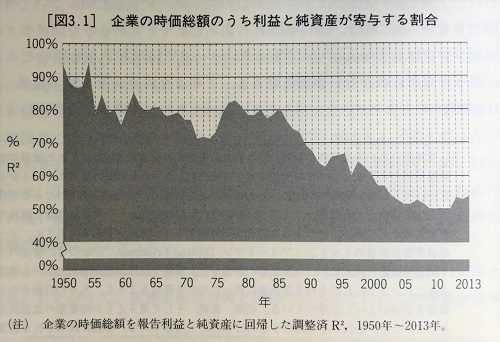

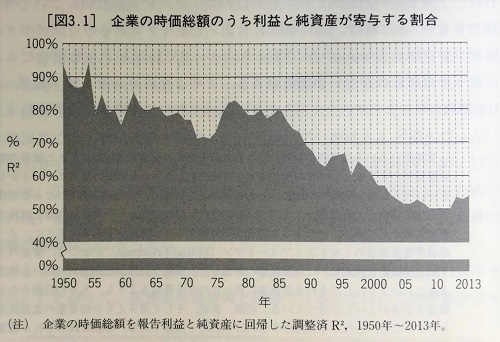

おもしろいのは企業の時価総額に反映されている情報の中で、

企業の利益と純資産がどの程度寄与しているのかを回帰分析によって、

過去数十年間の推移を示していること。(P54)

つまりベンジャミン・グレアムの古典的名著

- 証券分析(1934年)

- 賢明なる投資家(1949年)

が書かれた時代と比べると財務分析の価値が低下しているのがよく分かる。

こうした時代背景から非財務情報に価値が見いだされ、

ESG情報はデータベース化が進み、企業間の比較が可能になったことで、

近年ESG投資が脚光を浴びていると考えると納得がいく。

財務分析の代替としてESGの要素を意思決定に組み込むというのは、

たしかに今の日本で主流になりはじめた形に思えるのだけど、

未来を考えた投資行動という本質とはどこかズレているような。。。

コメント