引き続き「顧客本位の業務運営に関する原則」の勉強メモ。

国内の金融・経済構造の変革を促す環境づくりの一環として、

この原則が作られた、という大きな話が昨日のメモ。

では一般市民・個人投資家にとって、どのような変化が期待されるのか?

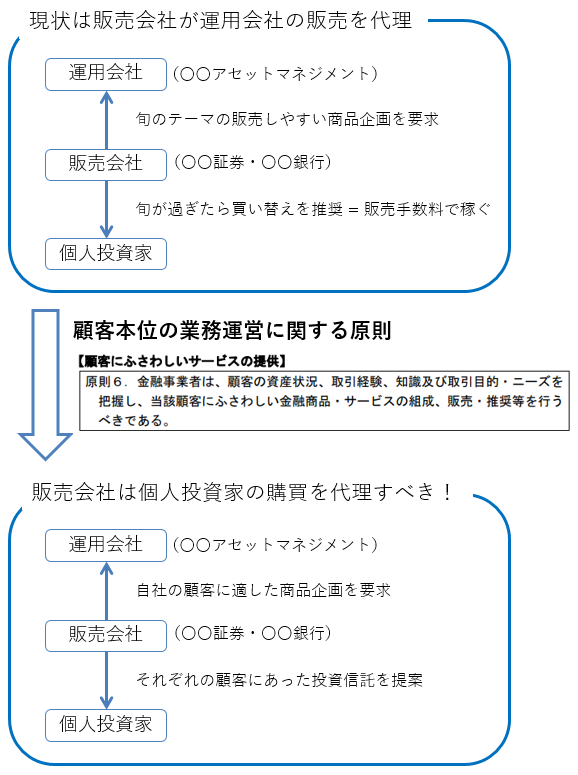

銀行・証券会社は販売代理から購買代理へ

「フィデューシャリー・デューティー・ワークショプ」の中で、

森本紀行氏による分かりやすい説明があるので抜粋すると、

「通常、販売会社は製造業者を代理するという考え方が一般的で(販売代理)、従来の証券業界の意識もそのようなものだったと思います。これに対して、販売会社が顧客の代理人であるとすれば(購買代理)、販売会社はお客様のニーズにあった、すぐれた投資信託を探して買い付けるという考え方になります。「顧客の真の利益」を追求するとすれば、購買代理という考え方のほうが自然だと思います。」

図解するとだいたいこんな感じだ。

金融業界の外に目を向けて簡単な例をあげれば、

小売業での「セレクトショップ」を目指すべきということか。

ただそれぞれの顧客に適した金融商品を提案するという業務は、

外資系のプライベートバンクでは当たり前に行われてきたこと。

なぜ銀行や証券会社の窓口ではできないのかと言えば人材不足。

このレベルの仕事をできる人材がいないから高給取りとなり、

大きな資金を動かす富裕層などの前にしか現れないというのが現状だ。

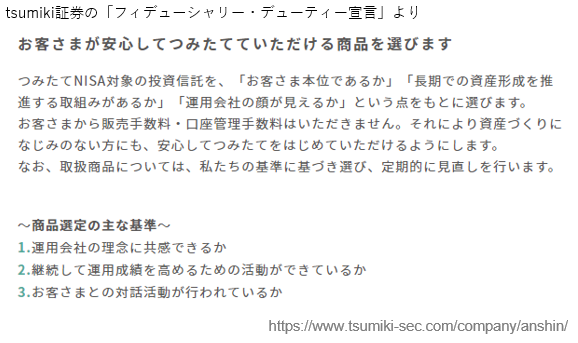

tsumiki証券が示したこれから証券会社のあり方

人材不足のため対面営業の銀行や証券会社には期待できない。

ネット証券は金融商品の押し売り問題は起きないが、

たとえばSBI証券は約2,700本の投資信託を取り扱っており、

国内の公募投信の約半数をただ並べているだけにすぎない。

そして独立系運用会社は、直販のため顧客の声を反映しやすいが、

取り扱う投資信託は1本のため、それぞれの顧客にあった提案はできない。

八方塞がりに思えた中で現れたのが「tsumiki証券」だったのかも。

つみたてNISA対象の4本の投資信託に絞って販売するネット証券。

しかし30、40代の資産形成層には選択肢が広がる一方で、

より多くの資産を持つその親世代は今も変わらず店頭では。。。

昨年末に義母をカモにした西日本フィナンシャルHDは、

「顧客本位の業務運営に関する原則」の

受け入れを表明していても、

昨日も紹介した金融庁の方針である

「高い運用力を持つ金融機関、顧客本位が組織に根付いた金融機関が発展し、顧客本位を口で言うだけで具体的な行動につなげられない金融機関が淘汰されていく市場メカニズムが有効に働くような環境を作っていくことが、我々の責務であり、 そのため行政として最大限の努力をしていくつもりです。」 (

2017年4月7日の金融庁長官の講演)

これが着実に進み、tsumiki証券のような金融商品の販売会社が増え、

西日本シティ銀行や西日本TT証券は淘汰される世の中であって欲しい。

コメント