前回は投信の抽出手順に問題があり、

結局、鎌倉投信「結い2101」以外の選択肢がない、

という悲惨な結論を導いてしまったので再挑戦。

前回の問題点

前回は調査する投信を絞り込むにあたって、

- JSIFの投信リストから純資産残高トップ10を抽出

- 2015年9月以降の純資産残高の推移の検証

- コスト・リターンを比較

- 情報開示の質を検証

という手順を踏んだ。

過去の運用実績で興味深い投信を見つけることはできたが、

情報開示が不十分で、現状では「信じて託す」に値しない投信だった。

こうした投信の情報開示が改善する期待はできるだろうか?

現状で100億円超の残高を集めていたら、あぐらをかいてしまうだろう。

よって検証する投信数が増えて面倒な作業にはなるが、

純資産残高が大きい順に並べて抽出する部分が失敗と判断した。

そこで今回は、

- 2015年9月以降の純資産残高の推移を検証

- 情報開示の質を検証

- コスト・リターンを比較

という三段階で再度、投信探しをしてみた。

はじめに結論を言っておくと、

今回は鎌倉投信「結い2101」を含め、三択の可能性が浮上した。

純資産残高の推移の検証

まず

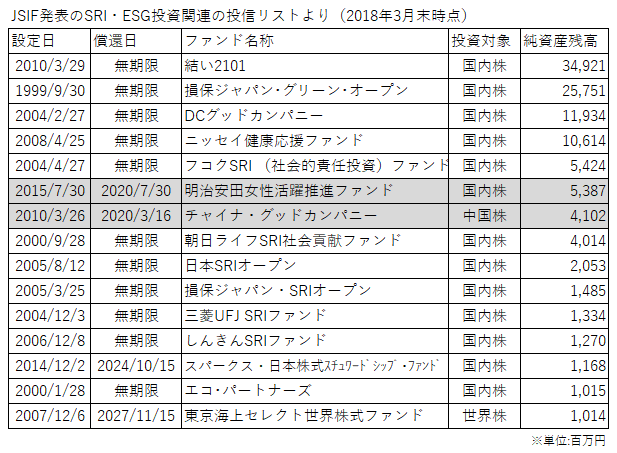

JSIFリストの投信全75本から、以下の3条件を満たすものに絞った。

- ESG投資の注目が高まった2015年9月以降に減少傾向ではない。

- 販売会社主導と疑われる残高の急増が見られない。

- 2018年3月末時点で残高が10億円以上。

この時点で15本になった。

このうち色付けした2本については償還日が近く、

5年以上の保有が不可能なため、検討対象外とした。

これにより除外した「チャイナ・グッドカンパニー」はテーマとしてはおもしろい。

新興国投資にこそ、SRI(社会的責任投資)やESG投資の視点が大切だから。

新興国投資つながりで「この投信がJSIFのリストから漏れているのでは?」

と思い出したが、話が脱線してしまうので、次回以降の話題にとっておく。

ちなみにそのファンド名称は「ニッセイ/コムジェスト新興国成長株ファンド」。

情報開示の質

次に鎌倉投信「結い2101」ほか、

前回検証済みの3本の投信を除き、

残り9本の投信の情報開示の状況を検証していく。

今一度確認するが、社会を意識した投資をしたい!と願う層にとっては、

リターンと同じくらい、運用会社からの情報開示が重要なはずだ。

投資先の企業が本業を通じて、どのように社会を貢献しているのか?

それがハッキリしていないのなら資金を託す意味がない。

さて情報開示については、次の2本が突出しており選別は簡単だった。

-

朝日ライフSRI社会貢献ファンド

(朝日ライフam) -

スパークス・日本株式スチュワードシップ・ファンド

(スパークスam)

いずれもこの業界ではめずらしい、運用担当者の顔が見える投信だ。

朝日ライフSRI社会貢献ファンド

朝日ライフamのウェブサイト上では明示されていないが、

この投信は2000年9月の設定当初より

速水禎さんが運用に携わっている。

2017年10月に

モーニングスターのウェブサイトに掲載された記事でも、

速水さんがインタビューを受けており、現在も運用の中心にいると考えられる。

またこの投信は月次報告書とは別に

コラムが更新されており、

記憶が定かではないが、2009~2013年の期間は速水さんが執筆していたはず。

企業分析をはじめ濃密な内容だったが、顧客増につながらず、諦めてしまった?

盛り上げることができなかった私たち個人投資家の責任とも言える。

なお現在、同じコラムのページで更新されている内容は月次報告書からの転載。

月次報告書の運用概況は物足りないが、

- 投資先の全企業とその組入割合を公開

- 投資先企業を1社選び、事業内容・社会への寄与・将来性についてコメント

している部分は良い。

だが月に1社のペースでは、一通り紹介するのに3年かかってしまう。

月に2,3社のペースへの改善を希望する。

スパークス・日本株式スチュワードシップ・ファンド

スパークスは近年、情報開示の姿勢に劇的な変化があった運用会社。

月次報告書の改善はもちろん、運用担当者が投資方針を語る動画など、

ウェブサイトの個人投資家向けのコンテンツがとても充実している。

この投信についての

特設サイトも設置されており、情報開示の質は抜群だ。

ただ難点はESG投資のG(ガバナンス)に特化した運用で、

社会性とのつながりが見えにくいところだろうか?

スチュワードシップと言われても一般の人には意味不明だろうし。

それが純資産残高が10億円台にとどまらせている原因だろうか。

たとえば組入銘柄のひとつである帝国繊維。

スパークスが同社への株主提案をした際の

説明資料が公開されている。

日本には本業とは無関係の株式を保有している企業が多くあり、

こうした無意味な資金の溜め込みはタンス預金同様に、

日本経済全体を停滞させている一因とも考えられる。

だから企業との対話によって、未来への設備投資や株主還元が実現するのなら、

証券市場を通じた株式の売買よりも社会への貢献度は高いと言える。

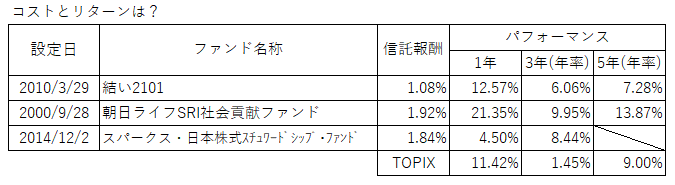

コスト・リターン

今回は比較対象としてTOPIXのデータも加えた。

「朝日ライフSRI社会貢献ファンド」は信託報酬の高さも気にならない好成績。

「スパークス・日本株式スチュワードシップ・ファンド」は直近1年が不調だ。

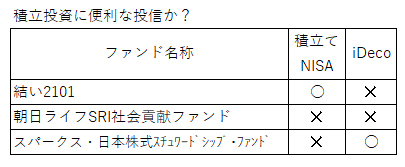

積立投資

最後に積立NISAとiDeCoへの採用状況も確認。

「スパークス・日本株式スチュワードシップ・ファンド」はSBI証券のiDeCoに対応。

ふと疑問に思ったのだが、償還日が2024年10月15日に設定されており、

この投信はiDeCoに向いている言えるのだろうか?

そもそもなぜ償還日を設定してしまったのか今度聞いてみよう。

まとめ

検証し直した結果、社会を意識した投資をしたい!

とJSIFで公表しているリストを参考にしようとした方が、

投資を検討するに値する投資信託は以下の3本となった。

-

結い2101(鎌倉投信)

-

朝日ライフSRI社会貢献ファンド(朝日ライフam)

-

スパークス・日本株式スチュワードシップ・ファンド(スパークスam)

コメント