The Snowball 読んで調べようと思って忘れてたこと。

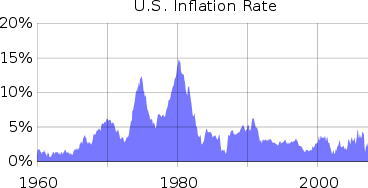

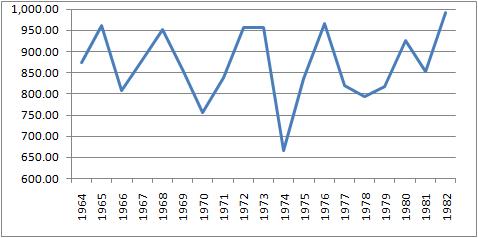

1999年7月にバフェットさんが講演で、1964年末と1981年末のダウ平均を示して、

※1964年874.12ドル、1981年875.00ドル

"During these seventeen years, the size of the economy grew fivefold. the sales of the Fortune five hundred companies grew more than fivefold. Yet, during these seventeen years, the stock market went exactly nowhere."

アメリカ投資家にとっては、今以上に悩ましい時代。だってインフレ率が、

株価はまったく上昇しないのに、物価はグングン上昇していたのだから。

世界でどんなことが起きていたのか歴史の年表をボケーっと眺めてみた。

1964年 東京オリンピック、キング牧師ノーベル平和賞受賞

1965年 シンガポールがマレーシアから独立

1966年 文化大革命(中国)

1967年 第3次中東戦争(~70年)

1968年 プラハの春(チェコ)

1969年 アポロ11号月面着陸

1970年 日本万国博覧会(大阪)

1971年 ニクソン・ショック

1972年 ローマクラブ「成長の限界」を発表

1973年 第4次中東戦争、第1次オイルショック(原油価格2~3ドル→10~12ドル)

1974年 日本、戦後初のマイナス成長

1975年 ベトナム戦争終結、ビルゲイツがマイクロソフト設立

1976年 中国で大地震24万人死亡

1977年 映画「スターウォーズ」大ヒット

1978年 特に目に留まった出来事なし。私が生まれた年なんですが…(笑)

1979年 イラン革命

1980年 日本車の生産台数がアメリカを抜き世界一に

1981年 レーガン大統領就任・レーガノミクス

と並べてみたけど、なんでそんなにも株価が上昇しなかったのか分からない。

そもそもアプローチの仕方が無軌道すぎて意味不明(笑)

またそのうち、何かと出会って絡み合うことを願ってとりあえずメモ。

1964~81年ダウ平均

コメント

NY・DOWチャートだけ見て、そんなにガッカリすることないでしょう(笑)?10年米国債の利回りチャートをご覧あれ(↓)。

http://finance.yahoo.com/q/bc?s=%5ETNX&t=my

まろさんが、70年代、80年代のアメリカ人だとすれば、7~15%利回りの米国債、保有すれば、72の法則で考えれば5~10年で(米)国債ごときで2倍!株式の期待収益率、先進国なら6%程度?株式より低リスクで”割の良い投資”?。インフレだって15%なんて馬鹿みたいに上がれば結局、誰も物が買えなくなって、物の値段がイズレ下がって5%程度以下に収まります。7~15%利回りの国債ごときで十分、勝ち目があったということ!これは欧州の国債にも言えたこと(↓)?チャート4のフランス国債、70、80年代10~18%!もう目がテン(笑)。

http://japan.pimco.com/LeftNav/Global+Markets/European+Perspectives/2005/EW_02_2005.htm

同じことが日本でも(↓)?80年頃10%超、90年には8%!

http://www.mof.go.jp/singikai/zaiseseido/siryou/zaitoa151010b/21.pdf

さわかみ投信の社長、”ダボハゼ”のように株に喰らいついているけど、「金利が高くなったら(=債券が安い)、株を売って債券投資する」と言っている。TAAの一種、アセット・ローテーション?株→債券→株→債券・・・。ある意味、バフェットさんだって同じ?つい最近まで、ポケットマネーで米国債を保有していて、「俺は米国株買う。安くなったら、債券もっと売って、ポケットマネー、全部、米国株になる」と言っている。

若い人は、運用期間が長いから、株式比率高め、80%とか。それも考え方の一つ。でも、もし、今、1990年で、まろさんが30歳。株式比率80%(日本株40%、外国株40%)ではなく、日本株20%に減らして、その分、利回り8%の日本国債20%組み込むで良いのでは?若い人は株式比率高め、年寄りは債券比率高めとか硬直的にポートフォリオ決めないで、相場環境に合わせて、モット柔軟にやれば良いのでは?

つづく

いろいろな意味で、今回の暴落相場、個人投資家に”どうすれば・・・”を考えさせる良い機会になりました。たとえインデックス分散投資しても、日本国債25-40%も含まれる、企業年金でも使いそうな株式比率50%程度のインデックス型バランスファンドでも-3σを超えました(↓、コメント欄参照)。正規分布ではなくベキ分布?

http://renny.jugem.jp/?eid=798#comments

円高で外貨建て資産も、何もかも下がったとは言いながら、例えば、米国債(20年超のETF、最近、爆上げ。チャート右端を注目、↓)。

http://finance.yahoo.com/q/bc?s=TLT&t=my&l=on&z=m&q=l&c=

ザックリ、85-95$のボックス相場だったのが、たった、ここ一ヵ月間で上限をぶち抜けて15%上昇。株ほど爆上げしないが、株と逆相関?先進国の国債としては異例?因みに、99年/5月、22$(1$=122円)で買った、2026年償還の米国債・ゼロクーポン債。今、56$(1$=93円)。利子なしで複利運用、まさにSNOWBALLがミソ。外債インデックス&ETFより節税枠の旨味もある(↓)。将来も続くか保証の限りではないが・・・。

http://fund.jugem.jp/?eid=15

為替では23%もやられているが駄目、だめ、ダメリカ国債でも円換算で10年弱で2倍弱。勿論、米国債、否、外債全般に買い時ではないと思う。バフェット同じ、今は、株買いが正解?

まろさんも、生外債(ゼロクーポン、ストリップス債)に興味があれば(↓)。

http://www.amazon.co.jp/%E3%81%84%E3%81%BE%E5%82%B5%E5%88%B8%E6%8A%95%E8%B3%87%E3%81%8C%E9%9D%A2%E7%99%BD%E3%81%84-%E2%80%95%E8%B3%87%E7%94%A3%E9%81%8B%E7%94%A8%E3%81%AE%E4%B8%96%E7%95%8C%E3%82%92%E5%A4%89%E3%81%88%E3%82%8B%E5%82%B5%E5%88%B8%E6%8A%95%E8%B3%87%E3%81%AE%E3%82%B9%E3%82%B9%E3%83%A1-%E5%89%8D%E5%B7%9D-%E8%B2%A2/dp/4765009807

生外債の買い方、コツがあるみたい。使う証券会社も含めて。円高→外貨MMF(長期外債が高いので)、円安→外貨MMFを円転せずに値段が安くなった長期外債へ・・・転がし方がある。

たくさんプレゼントありがとうございます。

幸いまだ金融資産の大半が日本円の現金で、これからドンドン株にしようと目論んでいて(というかすでに見切り発車)、でもその前に最悪のシナリオ、みたいのも頭に入れとかないとなぁと、最近いろいろ昔のデータを遊んでいます。

今うまく立ち回れば、大学院行って好きなテーマが見つかったら、一生売れない経済研究家やってもお金の心配ないなぁ、って頭の中は人生バラ色のつもりです(笑)

生の外債は昨年初めて買いました。豪ドル建ての資産持っていて、利下げして円高になってもダメージを軽減するためにと思ったけど、債券高以上の円高でギャボー(笑)

債券投資の本が欲しかったので、ご紹介頂いた本ありがたく読ませて頂きます。

ゴチャゴチャ、書いたけど、要は”硬直化”した考えをしないこと。モダンポートフォリオ理論だって、”絶対”ではないこと(-3σ超過でベキ分布?)。つまり、若い=株多めじゃなくても良い。国債の利回り10%だったら、債券多めで良い。勿論、今は、年寄りでも株多めで良いと思うけど、バフェットみたいに5年10年待つなら。

>豪ドル建ての・・・債券高以上の円高でギャボー

これぞまさしく、例の本(First of all、外貨MMF→Then、生外債)に書いてある。

>大学院行って好きなテーマが見つかったら、一生売れない

>経済研究家やってもお金の心配ないなぁ・・・

良い研究テーマ、ありますよ(笑)。

「ハリー・マーコウィッツの現代ポートフォリオ理論はどこに欠陥があったのか。また、その改良点について。」

修士論文にどう?インデックスブロガーの人達や、その元になる理論を提唱して、経済ノーベル賞受賞したマーコウィッツ博士を完全否定するものではありませんよ。この理論が提唱されたころ、FXやらヘッジ・ファンドやらサブプライム関連金融商品なんて不確定、撹乱要因がなかった頃の20、30年間のデータに基づいたものですからね。現状に合った、修正も必要でしょう。良いテーマになるでしょ、「まろスーパー安全運用理論」なんて(笑)。

マーコウィッツ関連はチャレンジしがいがありますね。

分散すればするほどリスクが低下すると言われていたけれど、実は分散しすぎるとみんなが無責任になってリスクが上昇し始める。そんなことがサブプライムローン問題が起きて初めて認識されたような。

どの時点でリスクが上昇し始めるのかデータで実証できたりしたら面白いです。行動経済学も絡んできそうですね。

ご紹介頂いた債券の本、50ページくらい読みました。

結局、イマイチ考えたりないまま見切り発車で債券投資に乗り出した感があるので、ちゃんと勉強しておきます。

こんにちは。

インフレ率の2つの大きな山は、オイルショックでしょうから、原材料高になったらそれを丸々価格に転嫁できなければ企業業績は伸びないのでは。

と思って、適当に検索↓図3と図4

http://www.kokusai-am.co.jp/report/monthly/2006/0608/03.pdf

ちょうど過去のアメリカ経済と経済学についての本を読んでいるのですが、失業率などを見ると当時(70年代から80年代前半)の方が今より不景気だったんじゃないかと感じます。

http://kccn.konan-u.ac.jp/keizai/america/glance.html

金融危機って意味では今回のは100年に一度レベルなのかもしれませんが、不況って意味では数十年に一度レベルなのかなと勝手に思っています。

そう、そこなんです。

騒いでいる割には、私らが生まれた頃の方がずーっと深刻に見える。人間やっぱりよい環境に慣れてしまうとダメなのかな。。。

このような有益なウェブサイト!大感謝!あなたのサイトを訪れて楽しい時間をありがとう。それは本当にすてきな情報で満たされたこのようなウェブサイトを理解する喜びです。ありがとう!