月に1度、地元の自営業の方々とお昼ご飯を食べながら、

私が投資をはじめ世の中の見通しなど好き勝手に話す、

なんて企画が先月からはじまった。

今月は一応、表題のテーマを話すつもりで調べた。

せっかくだから以下にまとめておくので参考にどーぞ。

国民年金の付加年金が最強

自営業者の場合、国民年金保険料をきちんと払っているなら、

月額400円の付加年金保険料をプラスするとかなりお得。

付加年金額は「200円×付加年金保険料の納付月数」。

ということは年金受給後2年で元が取れ、3年目からはまる儲け!

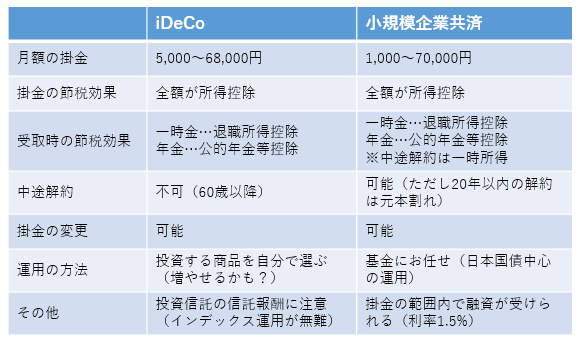

老後の資産形成にはiDeCo、経営の備えには小規模共済

融資の必要としない事業を営んでいるなら、

iDeCo を優先して積立て、さらに余裕があれば小規模共済を検討。

ただし付加年金加入の場合、iDeCoの上限は月額67,000円。

もしもの時に解約できないのは困るということであれば、

余裕資金の全額を掛金にせず、iDeCoと積立NISAの併用を検討。

国民年金基金という選択肢もあるが、付加年金との二択なので却下。

基金への加入の時点で予定利率が決まる仕組みになっており、

過去の高利率での加入者を支えるような運営になっている点に疑問あり。

コメント