OECDのデータを紹介したこの記事が引用されることが多いので更新。

平成元年の1989年からの30年間のデータで編集しなおした。

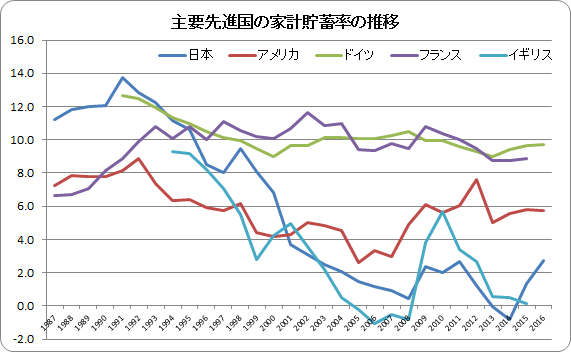

なぜかイギリス、フランスのデータは2015年で途切れてしまっている。

主要先進国の家計貯蓄率の推移をグラフにして見てみよう。

※家計貯蓄率=(家系可処分所得-家計消費支出)÷家計可処分所得

日本の家計貯蓄率が高かったのは20世紀の話。

「日本は水資源が豊富な国」とともによくある勘違いの1つだ。

また前回2016年までのデータを確認した際に、

陽気にお金を使ってしまいそうなイタリアより日本の方が貯蓄率が低いのか!

と驚いたが、日本は2014年に底を打ち、右肩上がりで上昇中。

ついでに主要国の貯蓄率推移表も載せておく(クリックで拡大)

このデータを引用した経済的な分析については、

日本の貯蓄率がマイナスになった頃に多くの専門家が論じているので、

私は以下に日本の歴史・文化からみた雑感を少々。

日本の歴史・文化からみる貯蓄・投資感覚

自然災害の多い日本の風土を考えると、

本来は「宵越しの銭は持たねぇ」という江戸っ子感覚が正しい。

日本人がどのように自然災害と向き合ってきたかと言えば、

特別備えをする訳ではなく、せつないね、はかないねと災害を受け入れる。

そして和歌に悲しみを詠んだり、お茶をたてて心を落ち着けようとする。

文化的には将来の備えより不幸が起きた後の心の整え方が重視されている。

ただ文化から経済を読み解くと、やはり日本人は貯蓄好き。

日本の金融の起源は「出挙(すいこ)」にあると網野善彦は指摘。

「出挙は、稲作と結びついており、最初に獲れた初穂は神に捧げられますが、それは神聖な蔵に貯蔵される。・・・この蔵の初穂は、次の年、神聖な種籾として農民に貸し出される。収穫期が来ると、農民は蔵から借りた種籾に、若干の神への御礼の利稲(利息の稲)をつけて蔵に戻す。」

---網野善彦「日本の歴史をよみなおす」P60

つまり日本の金融は貯蓄に近い形ではじまったと言える。

ただし古代より「勧進(かんじん)」という社会的投資の仕組みもあり、

投資の概念がないから貯蓄という国民性ではなかったとも言える。

日本でモノの交換手段がコメから貨幣へ変わる14世紀頃。

同時期の古典では兼好法師(1283~1352)「徒然草」の中で、

貯蓄を美徳とする世間の風潮を批判し(217段)、

後先考えずに使ってしまう人物を賞賛している(60段)。

貨幣経済への移行期にもやはり日本人の貯蓄好きが現れている。

貯蓄好きの日本人が貯蓄できない現状はやはり危機的状況なのだろうか?

ただ家計の金融資産が1700兆円を超える今、これ以上の貯蓄は不要なのでは?

貯蓄率の推移を使って自由に議論を広げることはできるが、

1つの統計データで経済を正しく把握できるのだろうかという疑問もある。

コメント

家計貯蓄を何でやっているかが各国で違うと思われる。アメリカで生活していた時に同僚は殆ど株式や不動産に投資していて、銀行預金は決して多くなかった。ドイツ人とは付き合いが無いので分かりませんが、日本人程銀行への預金の比率は高くはないのでは無いかと想像します。日本の銀行は不景気で預けられた資金の借り手が少ないため、仕方なしに国債を購入している。郵貯はそれが極端で、国債を持ち過ぎ。銀行は欧米のそれと比べて商品開発力が弱く、一般消費者に投資させる事も出来ないので市中金融に回す資金以外は国債を買うくらいしか能力が無いのではないかと感じています。預金残高の規模だけでなく、世界を相手に『売れる』金融商品を開発して欲しいものだ。但し、「ヘッジファンド」の様にリスクを隠して「ハイリターン」だけを強調する手法はもう通用しない。

貯蓄は後々投資に回り、経済の活性化につながる、とよく言われますが、おっしゃるとおり日本は…、絶句するような状況ですね。

ただ東日本大震災後のミュージック・セキュリティーズの「被災地復興ファンド」など少し違う動きも出てきました。このあたりに期待かな。